Carta aos investidores – 1º trimestre 2019

Caros cotistas,

Os mercados de ações globais apresentaram uma forte valorização no primeiro trimestre do ano, revertendo as perdas sofridas no trimestre anterior. No Brasil, após um janeiro de grande euforia, o mercado foi contaminado pelos ruídos políticos.

Nesta carta gostaríamos de destacar a importância de se dissociar os ruídos de curto prazo do processo de mudança do quadro político-econômico de longo prazo. Desde o início de 2016, os anseios da sociedade apontam para um caminho de menor intervenção estatal e maior liberdade individual.

O novo governo tem uma janela de oportunidade para implementar avanços importantes na direção de uma economia mais liberal e menos intervencionista. O clímax dessa mudança é simbolizado pela possível reforma da previdência.

No entanto, este caminho de consolidação fiscal e melhora de ambiente de negócios não será uma linha reta, uma vez que inúmeros ruídos colocarão as reformas em xeque e desafiará o cenário base do mercado. Em nossa opinião, continuamos rumo à uma retomada de condições mais propícias a um juro real estruturalmente mais baixo. Assim, buscamos alocar os recursos tendo como base este processo de longo prazo.

Por isso, gostaríamos de enfatizar novamente, como em nossa última carta, a necessidade de se desancorar de premissas passadas onde vivíamos um ambiente de estado grande e intervencionista, estagnação da produtividade e crescimento econômico baixo.

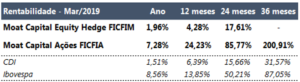

Apesar deste cenário mais provável, a frustração sobre a velocidade de votação da reforma da previdência e a atividade econômica mais fraca que o previsto para este ano, contaminaram os preços dos ativos, em especial aquelas ligadas a economia local. Porém, não enxergamos elementos concretos para uma reversão no processo de transformação do cenário de longo prazo. Pelo contrário, os lucros corporativos seguem crescendo em uma velocidade acima dos preços das empresas, conforme demonstrado no gráfico abaixo.

A agenda macro e microeconômica é uma das mais robustas e amigáveis para o mercado em uma geração. Podemos ver um país com a reforma da previdência aprovada, uma ampla reforma tributária endereçada e uma série de empresas estatais privatizadas. Enquanto isso, observamos os agentes perpetuarem um crescimento medíocre.

Em nossa opinião ainda temos espaço para uma correção tanto no custo de capital quanto na perspectiva de crescimento dos próximos 3 a 5 anos, ou seja, podemos ver os lucros crescerem e estes serem avaliados a múltiplos superiores ao que foi visto nos últimos 25 anos.

Do lado externo, a desaceleração econômica global, que vinha sendo foco do debate nos mercados, foi aliviada pelos dados recentes sobre atividade na China e nos Estados Unidos. O Banco Central americano mudou sua percepção da atividade, indicando que deve aguardar novos dados para um aumento de juros, sendo que alguns agentes até acreditam numa queda ainda em 2019.

Assim, a economia mundial volta aquela situação chamada Goldilocks, isto é, nem tão aquecida que justifique um aumento de juros, mas também nem tão fraca que sejam necessários estímulos adicionais.

Em resumo, os riscos associados à uma grande desaceleração global foram minimizados e o mercado de ações local segue com perspectivas de longo prazo cada vez melhores, apesar da velocidade mais lenta de curto prazo.

A rentabilidade obtida no passado não representa garantia de resultados futuros. Os investimentos em fundos não são garantidos pelo administrador ou por qualquer mecanismo de seguro ou, ainda, pelo fundo garantidor de crédito. Para maiores informações acessar o site www.moat.com.br

Gostaríamos de aproveitar a oportunidade e informar o lançamento da estratégia long bias (Moat Capital Long Bias FICFIM), fundo que busca capturar retornos na bolsa, podendo oscilar a exposição direcional, aliando estratégias descorrelacionadas.

Atenciosamente,

Moat Capital