Carta aos investidores – 2º trimestre 2019

Caros cotistas,

O segundo trimestre do ano encerrou em clima de otimismo com os mercados de ações globais em máximas históricas. O grande destaque no período foi a mudança do FED (banco central americano), passando a adotar um discurso dovish (redução de juros) após 18 meses de apreensão quanto ao risco de um aperto monetário, o que afetou diretamente os mercados emergentes e, especificamente, o Brasil durante o período eleitoral.

Atualmente, o debate não é mais se haverá corte de juros nos EUA, mas sim a intensidade do afrouxamento monetário. Importante também ressaltar que é a primeira vez na história que o FED altera a trajetória de juros sem uma significativa redução da atividade. Tal postura é atribuída ao risco externo de uma desaceleração da atividade econômica global.

Não obstante, observamos dados conflitantes da economia americana, isto é, redução na taxa de crescimento, porém, ainda sem nenhum sinal concreto de uma recessão próxima. Já a China mostra sinais de desaceleração mais claros. Entretanto, o governo central ainda tem grande poder para estimular a economia local e os preços.

O mundo passou por uma onda desinflacionaria, fruto de um grande ganho de produtividade e melhora das cadeias globais (exemplo: acordos comerciais entre regiões). Apesar das notícias na mídia sobre a guerra comercial, o comércio global segue crescendo e existem outras medidas que melhoraram o ambiente como, por exemplo, a modernização do pacto econômico na América do Norte (UMSCA) e o acordo entre Mercosul e União Europeia.

Apesar da alta recente na bolsa brasileira, esse movimento foi em linha com o observado nos demais mercados emergentes. Entendemos que o mercado de ações local deveria ter performado acima de seus pares, mas a frustração com o PIB foi precificada nas companhias. Gostaríamos de chamar a atenção para a contração acentuada da curva longa de juros local, fruto da mudança de discurso do FED e da perspectiva de aprovação da reforma da previdência. Tal movimento tem duas consequências diretas no mercado de ações.

A primeira é que o custo de capital das empresas permanece menor e seus fluxos de caixa futuros são mais valiosos no presente. Lembrem-se de nossa última carta, em que mencionamos que os múltiplos históricos não servirão de referência para uma análise criteriosa nesse ambiente. O segundo ponto, é que se abre uma janela para o refinanciamento e o alongamento de dívidas das empresas, reduzindo os custos de seus financiamentos e, consequentemente, um relevante aumento de lucratividade.

Com esse movimento na renda fixa (de queda nas taxas), o mercado de ações ficou mais barato em termos relativos do que no início do ano, uma vez que o preço dos ativos ainda não refletiu a totalidade da queda do custo de capital (queda dos juros) e tampouco incorpora uma retomada do crescimento (que neste último trimestre frustrou bastante as expectativas).

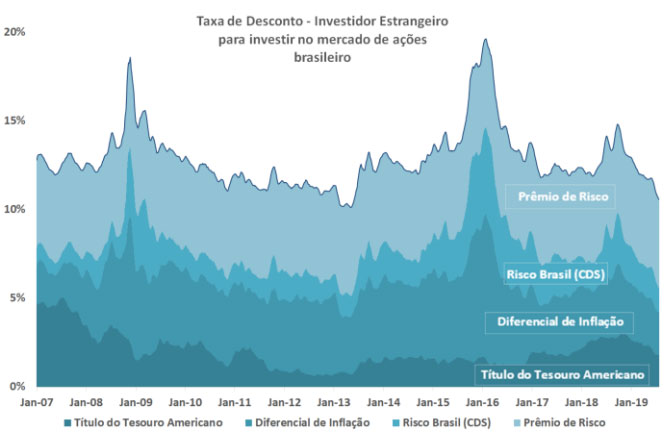

Fonte: Moat Capital / Legenda gráfico: título do Tesouro Americano de 5 anos (Treasury 5 anos) / Diferencial de Inflação => Brasil menos EUA / CDS => prêmio de risco do Brasil (sobre a Treasury) / Prêmio de Risco => custo de oportunidade (5% ao ano)

O gráfico acima reflete a queda estrutural dos juros globalmente, assim como, no Brasil, reduzindo o custo de oportunidade para ativos de risco. Um investidor estrangeiro tem como ponto de partido o rendimento da treasury, somada a diferença de inflação (Brasil – EUA), ao risco país e o custo de capital.

Mantemos inalterada nossa opinião sobre a direção dos preços dos ativos no longo prazo no Brasil. Porém, entendemos que, em determinadas janelas de curto prazo, os preços se desconectam do fundamento de longo prazo, refletindo as angústias e percalços da trajetória. Em momentos de maior consenso, como o atual, tais correções podem apresentar maior intensidade, sendo impossível prevê-las ou tentar quantificá-las.

Assim, seguimos otimistas com o cenário doméstico de longo prazo. Além do ajuste fiscal, urgente e necessário, há várias medidas microeconômicas que contribuirão ainda mais para o crescimento, tais como a MP da liberdade econômica, a MP do Saneamento, o PL da Telecom, a consolidação da reforma trabalhista e uma possível reforma tributária dentre outras. Todas têm em comum a redução do Estado como principal agente indutor da atividade econômica.

Muito provavelmente, a queda de participação do Estado na economia já esteja contribuindo para a lenta retomada da atividade. Quando ela se efetivar, porém, o resultado será de melhor qualidade, uma vez que teremos ganhos de produtividade no trabalho, algo não observado há várias gerações.

A rentabilidade obtida no passado não representa garantia de resultados futuros. Os investimentos em fundos não são garantidos pelo administrador ou por qualquer mecanismo de seguro ou, ainda, pelo fundo garantidor de crédito. Para maiores informações acessar o site www.moat.com.br.